財政状況を分析する際には、財政収支、財政構造、将来への財政負担の3つの切り口から点検することが一般的です。

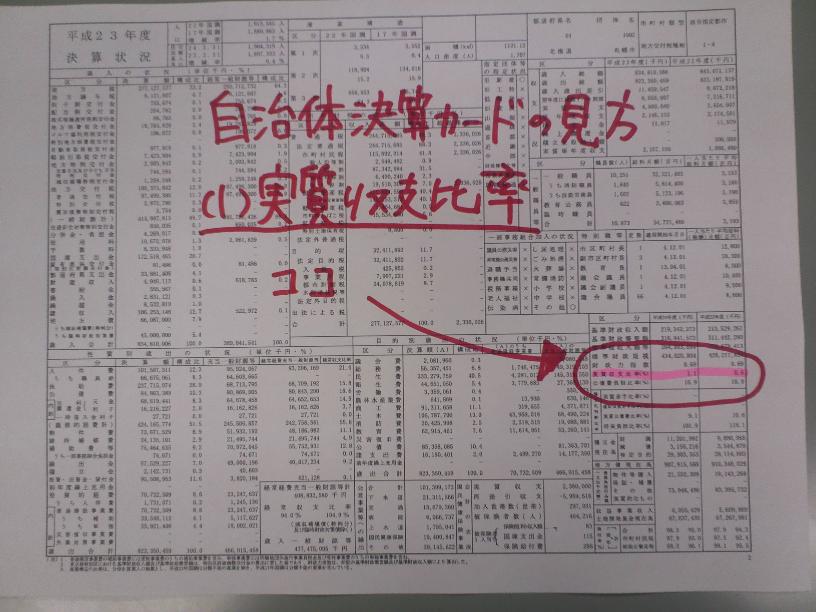

財政収支を見るための代表的な指標として実質収支比率があります。

実質収支比率とは、自治体の財政規模に対する収支の割合を示します(詳細な計算式は最下部に)。収支が黒字ならば正の数、赤字ならば負の数になります。

一般的に3~5%が適正な範囲とされています。

実質収支比率が3%を下回った場合、剰余金が少なく、翌年度の財政運営において不測の事態が生じた場合に弾力的な対応ができない状況が想定されます。

一方、5%を超えるような状況は、剰余金が多額に発生したことで、収入が当初より相当上回ったか、歳出の不用額が多額に生じた状況を示しており、年度の途中でこうした実態を把握していれば補正予算を編成して、その財源を有効に活用できたにも拘わらず、その対応が十分でなかった、つまり、適切な財政運営ではなかったといえます。

歳入は、前年度の実績や制度変更などを踏まえて見込める金額を予算として計上しますが、1年間の財政運営の結果、予算額を上回ったり、下回ったりします。一方、歳出は、個々の事務事業ごとに必要な費用を把握して計上し、基本的には当初の金額を超えて支出することはできません。予算編成では歳入と歳出が均衡するように編成されますので、歳入が予算額を下回るときは何らかの手当をしないと赤字決算になります。

したがって、歳入が予算額を上回れば余剰金となり、歳出との差額分の不用額とともに繰越金となります。

年度の途中で適宜こうした状況を把握し、新たな課題に対応して補正予算を編成したり、次年度以降の財政運営のために基金に積み立てたり、地方債の繰り上げ償還を行なっていくことが財政運営には必要な視点です。