前回、公債費関係の各種指標の見方と、地方債の役割、発行限度額について述べましたが、地方債残高など将来債務残高を適正な規模にしていくことも財政運営では重要なポイントとなります。

まず、決算カードの地方債残高の過去5年間程度の残高がどのようになっているか把握してください。前回も述べましたが、地方債には「世代間の負担の公平」という役割があり残高をゼロにする必要はありませんが、住民生活の利便性等のために公共施設などを整備する財源として有効活用することも考えなければなりません。

しかし、際限なく地方債を発行すると将来の償還額が増加し、財政の硬直化が進むことになるので一定の目安を持つことが不可欠です。

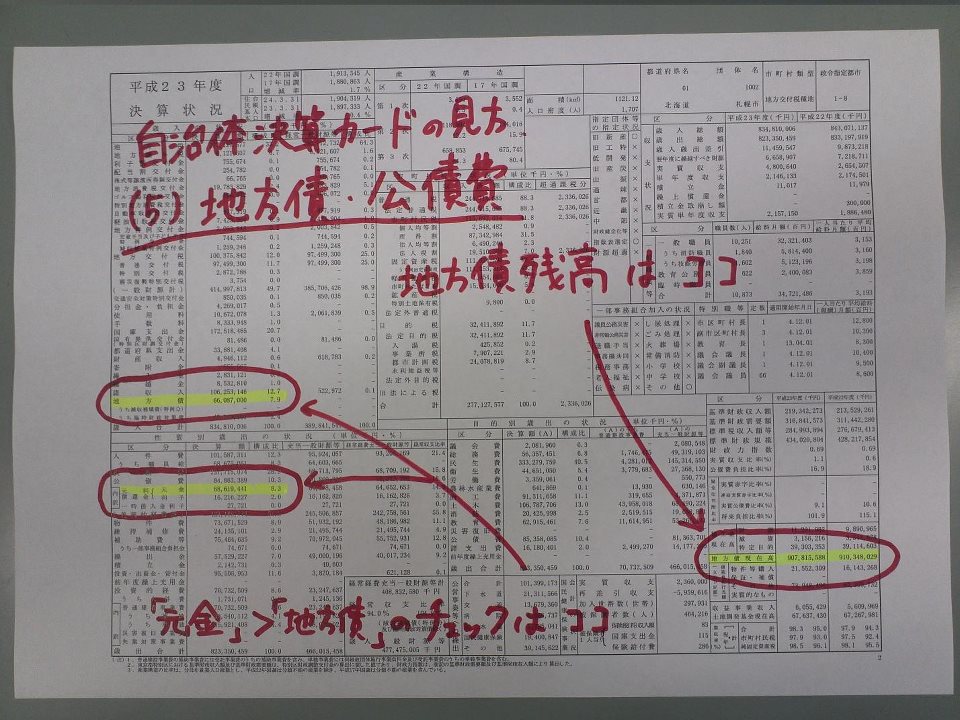

そこで、各年度の歳出の公債費欄に掲げられている「元金」の決算額と、歳入の「地方債」の欄に掲げられている決算額を比較し、「元金」>「地方債」となっているか点検しておくことが重要です。地方債の新たな発行額が元金償還額以下ならば地方債残高が減少していくこといなり、いわゆる「プライマリーバランス」が保たれているといえます。

なお、地方債の中に「臨時財政対策債」が含まれていますが、臨時財政対策債は地方交付税の財源が不足した場合に、その穴埋めとして、地方自治体に自ら地方債を発行させて補填する制度で、形式的には自治体が地方債を発行し、償還に要する費用は後年度の地方交付税で措置されることになっています。

普通交付税の算定基準となる基準財政需要額にカウントされるものの、基準財政収入額が上回る財源超過団体の場合は普通交付税の不交付団体なり、交付税による補填がありませんので、実質的には自治体の税収等一般財源から償還することになります。

安易に臨時財政対策債に依存した財政運営は慎むべきと考えます。(平成25年度からは基本的に普通交付税の不交付団体は発行できなくなっています。)